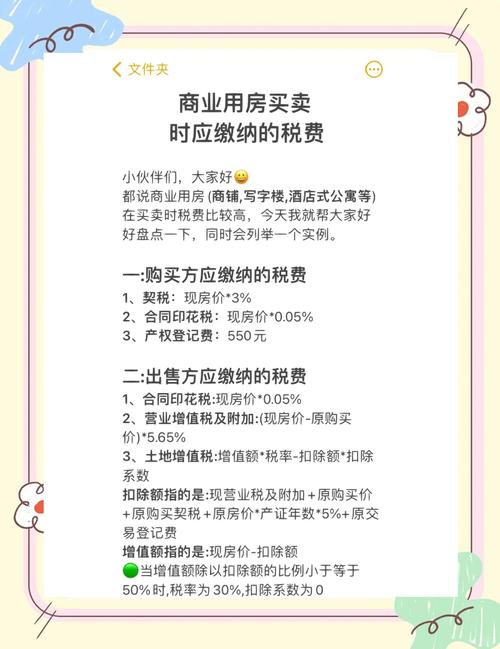

这是一个非常重要且容易混淆的税种,我将从以下几个方面为您解析:

- 核心要点:谁交?交多少?

- 关键概念:什么是“增值额”和“扣除项目”?

- 计算步骤与税率

- 免征政策(最重要的部分!)

- 常见问题与误区

- 总结与建议

核心要点:谁交?交多少?

- 谁交? 卖方(出售方)是土地增值税的纳税义务人。

- 交多少? 大概率是0元,这是中国二手房交易中一个非常重要的“潜规则”,因为绝大多数个人出售自住房的情况都符合免征条件。

一句话总结:对于普通个人卖家,只要房子是“满五唯一”,就几乎可以完全忽略土地增值税,因为它被免征了。

关键概念:什么是“增值额”和“扣除项目”?

土地增值税不是直接按房价的某个比例来收的,而是基于“增值额”来计算的。

计算公式:土地增值税 = 增值额 × 适用税率 - 速算扣除数

- 增值额 = 转让收入 - 扣除项目金额

A. 转让收入: 就是你卖房的总价,也就是合同上的成交价格。

B. 扣除项目金额(这是关键,决定增值额大小): 主要包括以下几部分:

- 取得土地使用权所支付的金额:

- 对于二手房,通常指原房主购买这套房子时的原价(也就是契税票上的金额),如果原房主无法提供原购房价凭证,税务部门会采用核定征收的方式。

- 房地产开发成本:

对于二手房,此项基本为0,因为不是新房开发。

- 与转让房地产有关的税金:

- 这部分通常包括:原房主当初买房时缴纳的契税、本次交易卖方应缴纳的增值税(及其附加税)、印花税等。

- 财政部规定的其他扣除项目:

这是对房地产开发企业的附加扣除,个人二手房交易不适用。

简化理解: 对于个人卖家来说,增值额 ≈ (本次卖房价格 - 原购房价格 - 相关税费)。

计算步骤与税率

如果真的需要计算(比如不符合免征条件),步骤如下:

第一步:计算增值额

增值额 = 卖房收入 - 原购房成本 - 相关税费

第二步:计算增值率

增值率 = 增值额 ÷ 扣除项目金额 × 100%

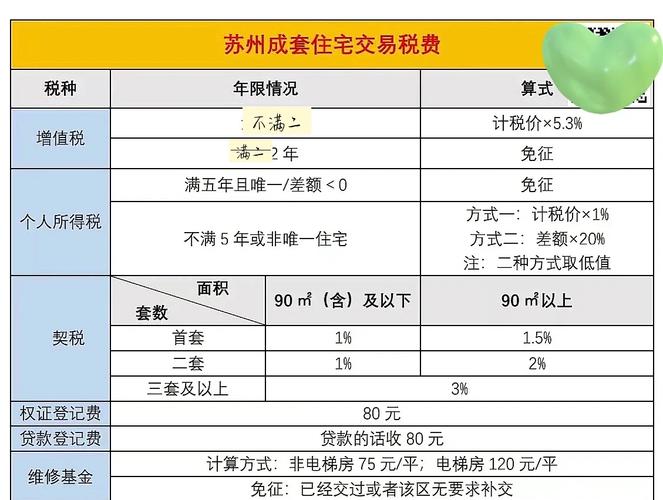

第三步:根据增值率确定税率和速算扣除数 土地增值税实行四级超率累进税率:

| 增值额与扣除项目金额的比率 | 税率(%) | 速算扣除数(%) |

|---|---|---|

| 不超过50%的部分 | 30 | 0 |

| 超过50%至100%的部分 | 40 | 5 |

| 超过100%至200%的部分 | 50 | 15 |

| 超过200%的部分 | 60 | 35 |

第四步:计算应纳税额

应纳税额 = 增值额 × 适用税率 - 扣除项目金额 × 速算扣除数

免征政策(最重要的部分!)

这才是二手房交易中土地增值税的真相,根据《中华人民共和国土地增值税暂行条例》第八条的规定,有下列情形之一的,免征土地增值税:

(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的; (二)因国家建设需要依法征用、收回的房地产。

对于个人二手房交易,真正适用的是下面这条来自财税部门的补充规定:

(三)个人因工作调动或改善居住条件而转让原自用住房,经向税务机关申报核准,凡居住满5年或5年以上的,免征土地增值税;居住满3年未满5年的,减半征收土地增值税;居住未满3年的,按规定计征土地增值税。

“满五唯一”的威力:

- “满五”:指房产证出证日期或契税票填发日期至今已满5年。

- “唯一”:指业主在该省份内,以家庭为单位,只有这一套住房。

结合政策解读:

- “满五”:满足了“居住满5年”的条件,因此免征土地增值税。

- “唯一”:虽然政策原文没直接要求,但在实际操作中,“唯一”住房是“普通住宅”的重要判断标准,而普通住宅的增值额未超过20%才能享受第一条免征政策,但对于个人卖家,“满五”是免征土地增值税的硬性条件。“唯一”更多影响的是契税等税种,并且能证明是家庭生活必需的自住房,更容易被认定为符合免征精神。

只要你的房子是“满五唯一”,在出售时,土地增值税 = 0,这是国家为了鼓励个人改善居住条件而出台的优惠政策,也是二手房交易中大家最关心的点之一。

常见问题与误区

我卖100万的房子,就要交几万的土地增值税? 纠正: 这是最大的误解,只有当房子增值额巨大(比如从50万买到500万卖),且不符合“满五”条件时,才可能需要交税,对于绝大多数“满五”卖家,这个税种为0。

满五不唯一,也要交土地增值税吗? 纠正: 不一定。 “满五”是免征土地增值税的核心条件,只要“满五”,无论是不是唯一,都可以免征土地增值税。“唯一”主要是为了享受“满二唯一”的个税减免政策。

不满五年的房子,一定会被重征土地增值税吗? 纠正: “不满五年”只是意味着不能享受免征政策,不等于一定要交很多税,税务部门会根据你的增值额来计算,如果房子增值不高(比如原价100万,卖110万),虽然理论上要交,但实际计算下来税额可能很低,甚至某些地区会采用核定征收率(如1%-5%)的方式,金额也不会太大,如果增值额巨大,那税负就会很重。

总结与建议

| 房产情况 | 土地增值税政策 | 说明 |

|---|---|---|

| 满五唯一 | 免征 (0元) | 最佳情况,完全无需考虑此税。 |

| 满五不唯一 | 免征 (0元) | 只要满足“满五”,无论是否唯一,均可免征。 |

| 满二不满五 | 按规定征收 | 不享受免征,但通常增值额不高,税额有限。 |

| 不满二 | 按规定征收 | 不享受免征,如果增值额大,税负可能较重。 |

给卖房者的建议:

- 优先考虑“满五”:在决定出售时,如果你的房子已经“满五”,无论是否“唯一”,都能轻松免除土地增值税这一大笔潜在支出。

- 准备好关键材料:在办理过户时,房主需要准备好房产证、契税票等文件,以便税务部门核验“满五”年限和原购房价格。

- 咨询专业人士:虽然土地增值税对个人卖家影响不大,但二手房交易涉及契税、个人所得税、增值税等多个税种,情况复杂时,建议咨询专业的房产中介或税务顾问,确保交易顺利,并最大化自身利益。

对于普通个人卖家,土地增值税是一个“纸老虎”,只要你满足“满五”的条件,就可以高枕无忧了。