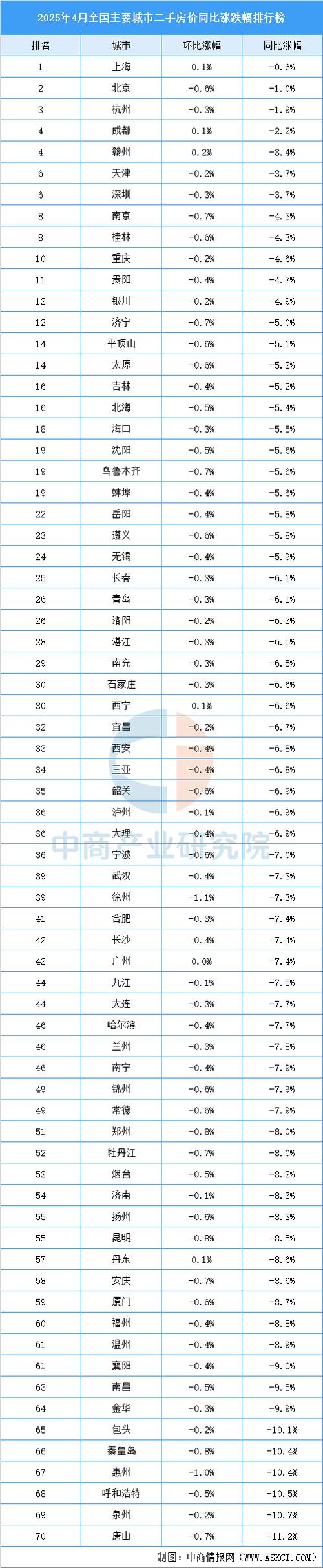

这是一个非常复杂且备受关注的问题,要准确预测2030年的中国房价几乎是不可能的,因为未来充满了不确定性,我们可以通过分析当前的趋势、政策方向、经济基本面和人口结构,来描绘出几种可能的情景,并得出一个相对理性的判断。

未来中国房地产市场将告别过去“普涨”的时代,进入一个“结构性分化”的新阶段,这意味着不同城市、不同区域的房价走势将出现巨大差异。

核心判断:告别普涨,走向分化

“闭着眼睛买房就能赚钱”的时代已经彻底结束,未来的房价将更多地与城市的综合实力、人口吸引力、产业基础和公共服务水平挂钩。

影响房价的五大关键因素分析

政策层面:“房住不炒”的长期定位

这是理解中国楼市的总纲,政府的目标很明确:

- 稳地价、稳房价、稳预期:防止市场大起大落,避免房地产泡沫引发系统性金融风险。

- 建立房地产发展新模式:加大保障性住房建设和供给,满足工薪收入群体和“新市民”的住房需求,商品房市场则更加回归居住属性。

- 长效机制:房产税、土地制度改革等虽然具体方案和时间表未定,但方向是明确的,这会增加房产的持有成本,抑制投机行为。

对2030年的影响:政策将像一只“无形的手”,持续抑制投机性需求,确保房价不会出现暴涨,通过保障房体系分流一部分需求,减轻商品房市场的压力。

经济层面:从高速增长到高质量发展

中国经济的增长模式正在转变,从依赖投资和房地产转向依靠科技创新和内需消费。

- GDP增速放缓:未来几年中国经济增速可能保持在4%-5%左右,甚至更低,经济增速放缓意味着居民收入增长预期下降,购买力增强的速度会减慢。

- 地方政府财政转型:地方政府对“土地财政”的依赖度必须逐步降低,这意味着过去那种“高地价-高房价”的模式难以为继。

对2030年的影响:房价的上涨缺乏强劲的经济基本面支撑,房价收入比等指标需要在一个更合理、更可持续的水平上运行。

人口层面:总量见顶与老龄化加剧

这是影响中国房地产的长期、根本性变量。

- 人口总量见顶:根据官方预测,中国总人口在“十四五”期间(2025-2025年)将达到峰值,之后将进入负增长时代,购房的“刚需”总量在减少。

- 老龄化与少子化:老龄化加深意味着住房需求会自然萎缩,而家庭结构小型化(如单身、丁克家庭增多)会改变住房需求结构,但对新增总量的拉动作用有限。

- 人口流动:人口将继续向大城市群和核心城市流动,根据“胡焕庸线”,东南沿海地区,特别是长三角、珠三角、京津冀等城市群,将持续吸引人口流入。

对2030年的影响:

- 全国层面:住房的总需求达到顶峰,甚至开始下降,整体房价上涨的动力消失。

- 城市层面:人口持续流入的核心城市(如北京、上海、深圳、广州、杭州、成都等)住房需求依然坚挺;而人口持续流出的收缩型城市(如东北、部分中西部非核心城市),将面临房屋过剩和房价下跌的压力。

城市化进程:从“量”到“质”

中国城市化率已超过65%,速度明显放缓,未来的城市化是“以人为核心”的新型城镇化。

- 城市群发展:国家战略明确支持发展都市圈和城市群,人口和资源将向这些区域集中。

- 公共服务均等化:随着户籍制度改革和公共服务(教育、医疗)的改善,中小城市的生活吸引力可能会增强,但短期内难以改变人口向大城市集中的大趋势。

对2030年的影响:城市化对房价的拉动作用将从“全面开花”变为“重点培育”,只有那些能提供优质就业和公共服务的核心城市,才能享受到城市化红利。

市场供需关系:从短缺到过剩

经过20多年的高速发展,中国城镇居民的住房拥有率已经很高,整体市场从“供不应求”转向了“供需基本平衡,甚至局部过剩”。

- 库存压力:许多三四线城市和部分二线城市存在较高的商品房库存去化周期。

- 改善性需求:未来新增需求将更多来自“改善型”需求(从小房换到大房,从旧房换到新房),而非首次置业需求。

对2030年的影响:市场将从卖方市场彻底转变为买方市场,购房者有了更多选择,开发商必须靠产品、服务和品牌来竞争,这将倒逼房价更趋理性。

2030年中国房价情景预测

综合以上因素,我们可以勾勒出以下三种情景:

核心城市(一线及强二线城市)- 温和上涨或保持稳定

- 代表城市:北京、上海、深圳、广州、杭州、南京、成都、武汉等。

- 逻辑:

- 人口持续流入:这些城市拥有强大的产业基础、优质的教育医疗资源和更多的就业机会,能持续吸引全国乃至全球的人才。

- 土地稀缺:核心城区的土地供应非常有限,新房供应受限。

- 购买力强劲:高收入人群聚集,支付能力强。

- 资产属性:在这些城市,房产仍然是重要的资产保值增值工具。

- 预测:房价大概率会跟随名义GDP增速和居民收入增长而温和上涨,或者在一个高位区间内保持稳定,暴涨的可能性极小,因为严格的限购限贷政策和房产税预期会形成“天花板”,价格波动会趋于平缓。

普通二线及三线城市 - 小幅震荡或阴跌

- 代表城市:大部分省会城市、经济发达的地级市。

- 逻辑:

- 人口分化:部分城市能吸引周边人口,保持微弱增长;另一部分则可能面临人口停滞或小幅流出。

- 供应充足:过去几年土地供应量较大,新房库存压力不小。

- 产业支撑不足:缺乏独特的产业优势,经济增长和居民收入增长相对缓慢。

- 预测:房价将告别快速上涨,进入一个长期的横盘或小幅阴跌通道,市场会经历一个痛苦的“去泡沫化”和“去库存化”过程,价格将逐步向当地居民的实际购买力靠拢。

人口流出型城市(收缩型城市)- 持续下跌

- 代表城市:东北大部分城市、中西部资源枯竭型城市、缺乏产业支撑的普通地级市及县城。

- 逻辑:

- 人口持续净流出:年轻人为了更好的发展机会,不断涌向大城市,导致本地购房需求持续萎缩。

- 严重供过于求:过去大规模的棚改货币化安置,催生了大量的投资性购房需求,如今需求退潮,房屋空置率很高。

- 经济基础薄弱:产业单一,甚至衰退,地方政府财政困难,无力支撑土地市场。

- 预测:房价将面临长期的、实质性的下跌压力,部分区域的房价可能会跌回甚至低于其建安成本,这些地区的房产将主要回归居住属性,金融和投资属性基本消失。

总结与建议

到2030年,中国房地产市场将呈现以下特征:

- 整体平稳,局部分化:全国房价指数可能涨幅很小甚至微跌,但内部结构差异巨大。

- 核心资产价值凸显:位于核心城市核心地段的优质房产,依然是硬通货,具有保值和抗通胀属性。

- 投资逻辑改变:投资房地产将不再是“躺赢”的选择,需要更专业的眼光,深入研究城市基本面、区域规划和房产本身的价值。

- 居住属性回归:房子是用来住的,这一理念将深入人心,租房市场将更加规范和发达,为更多人提供选择。

对于普通人来说:

- 自住需求:如果在自己工作生活的城市有自住需求,无需过度担忧短期价格波动,可以根据自身经济能力做出决策,选择配套成熟、交通便利、品质有保障的房子更为重要。

- 投资需求:需要极其谨慎,投资的标的必须严格限定在人口持续流入、产业基础雄厚的核心城市,盲目投资三四线城市房产,未来可能面临资产大幅缩水的风险。

2030年的中国房价,将是一部“冰与火之歌”,核心城市的“火”将温和燃烧,而缺乏支撑的城市的“冰”则会持续蔓延。