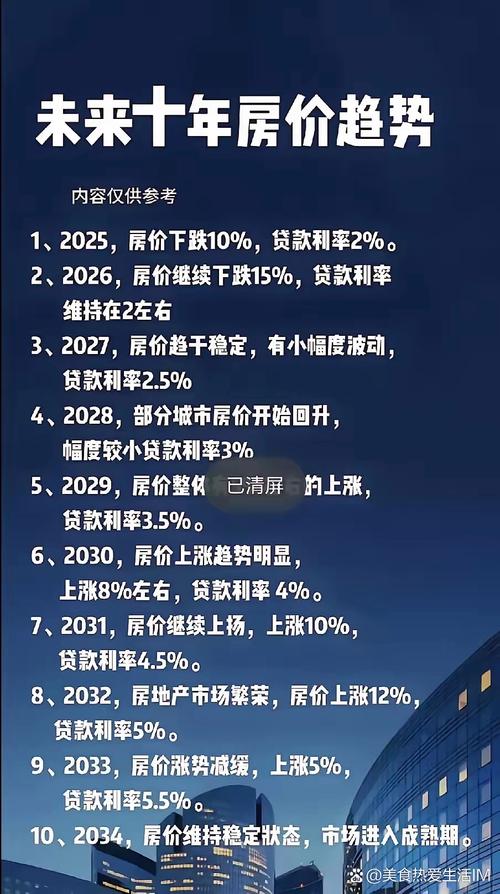

这是一个非常经典且重要的问题。答案是:在典型的金融危机中,房价通常会下跌,而且跌幅可能相当大。

(图片来源网络,侵删)

但这并不是一个简单的“是”或“否”的问题,房价的最终走势受到多种复杂因素的共同影响,下面我将从几个方面详细解释。

为什么金融危机通常会导致房价下跌?

金融危机的核心是信用紧缩和经济衰退,这两点都对房价构成了巨大的下行压力。

需求端锐减(没人买了或买不起了)

- 失业率飙升:金融危机往往伴随着大规模的企业倒闭和裁员,失业或收入下降的居民,首先会削减像购房这样的大额支出,导致购房需求急剧萎缩。

- 信贷紧缩:这是最关键的因素,金融危机通常由房地产泡沫或过度借贷引发(如2008年次贷危机),危机爆发后,银行等金融机构会变得极度谨慎,大幅提高贷款门槛(例如要求更高的首付、更严格的收入审核),甚至暂停放贷,没有银行贷款的支持,绝大多数普通家庭无力全款买房,市场交易量会“冰冻”。

- 消费者信心崩溃:经济前景不明朗,人们对未来感到悲观,即使有工作和存款,人们也会选择持币观望,担心失业或资产贬值,不敢轻易入市。

供给端增加(很多人想卖)

- 法拍房数量激增:在经济繁荣期,许多家庭通过高杠杆(低首付、浮动利率)购房,当失业或收入下降时,他们无法偿还月供,导致房屋被银行收回并拍卖,市场上出现了大量低价抛售的法拍房。

- 被迫抛售:一些投资者或企业因现金流断裂,不得不以低于市场的价格出售持有的房产来套现求生,这进一步增加了市场供给。

- 开发商降价促销:房地产市场遇冷,开发商的新建项目销售困难,为了回笼资金,他们可能会大幅降价促销,这会对周边的二手房价格造成冲击。

资金外流与资产抛售

- 避险情绪:金融危机期间,资金会从高风险资产(如股票、房地产)流向低风险的避险资产(如美国国债、黄金),这导致流入房地产市场的资金减少,而持有多套房的投资者可能会抛售房产以规避风险。

历史案例:2008年全球金融危机

这是最典型的例子,完美诠释了上述逻辑:

- 导火索:美国房地产泡沫破裂,次级贷款违约率飙升。

- 过程:

- 银行倒闭或被收购(如雷曼兄弟破产)。

- 全球信贷市场冻结,企业和个人无法获得贷款。

- 美国失业率从4.7%飙升至10%。

- 大量法拍房涌入市场。

- 结果:从2006年到2012年,美国Case-Shiller全国房价指数下跌了约27%,部分地区(如拉斯维加斯、凤凰城)跌幅超过50%,许多家庭的资产价值甚至低于剩余的房贷总额,出现“负资产”。

例外情况:房价为什么可能不跌或跌幅较小?

尽管普遍会下跌,但在某些特定情况下,房价也可能表现出韧性,甚至逆势上涨。

(图片来源网络,侵删)

政府强力“救市”

政府是影响房价走势的最重要变量,当房价暴跌可能引发系统性风险时,政府会动用一切工具进行干预:

- 货币政策:大幅降息,降低购房者的贷款成本;量化宽松(QE)向市场注入流动性,鼓励银行放贷。

- 财政政策:提供购房补贴、减免交易税费(如契税、增值税),直接刺激需求。

- 行政手段:2008年后中国推出了“四万亿”计划,极大地提振了经济,并带动了房价在短暂调整后迅速反弹并开启了长达十年的牛市。

市场基本面极强

- 供需关系紧张:如果一个城市或地区人口持续净流入,但土地供应和新建住房严重不足(如中国的北京、上海、深圳在2025年前后),那么即使面临短期经济冲击,强大的内在需求也会支撑房价,使其跌幅远小于其他地区。

- 核心地段/优质资产:在经济下行周期,资金会追逐更安全的资产,核心地段的优质房产、学区房等“硬通货”往往比远郊的普通住宅更具保值能力,跌幅较小,甚至可能被避险资金推高。

危机的根源与房地产无关

并非所有金融危机都由房地产引发,由主权债务危机(如欧债危机)或互联网泡沫破裂引发的金融危机,如果该国或地区的房地产市场本身没有泡沫,且经济基本面健康,那么房价受到的冲击可能相对较小。

- 大概率事件:在一场由金融系统动荡、经济衰退引发的典型金融危机中,房价下跌是大概率事件,其根本原因是信贷断裂、需求锐减和供给增加。

- 关键变量:房价跌多深、跌多久,则取决于政府的救市力度和市场自身的供需基本面。

- 对个人的启示:在金融危机期间,对于刚需购房者,可能意味着“上车”的机会,因为价格更低,但前提是你有稳定的工作和收入,能够承受潜在的失业风险和资产暂时贬值的压力,对于投资者,则意味着极高的风险,因为市场底部难以预测,流动性枯竭时可能想卖都卖不掉。

金融危机和房价之间存在着紧密的负相关关系,但最终的走向是一场由宏观经济、政策调控和市场力量共同博弈的结果。