自2025年5月1日起,中国全面推行“营改增”,二手房交易中原本征收的“营业税”已经被“增值税”所取代。

(图片来源网络,侵删)

现在我们讨论的其实是二手房交易的增值税及其附加税费。

下面我将为您详细解释现在二手房增值税的计算方法、关键影响因素以及相关的优惠政策。

核心计算公式

二手房交易中,增值税的计算主要取决于房屋的是否“满五唯一”,这是最核心的判断标准。

房屋满五唯一(免征增值税)

这是最理想的情况,可以全额免征增值税。

(图片来源网络,侵删)

- “满五”:指从房产证出证之日(或契税票填发日期)算起,时间已经满5年。

- “唯一”:指业主以家庭为单位(夫妻双方及未成年子女),在该省份内名下只有这一套住房。

如果满足“满五唯一”条件:

- 增值税 = 0 元

- 由于增值税免征,其附加的城市维护建设税、教育费附加、地方教育附加也一并免征。

房屋不满五或非唯一(需要缴纳增值税)

如果房屋不满足“满五唯一”的条件(即“不满五”或“非唯一”或两者都不满足),则需要缴纳增值税。

计算公式:

- 应纳增值税 = [ 房屋交易总价款 / (1 + 5%) ] × 5%

公式解析:

(图片来源网络,侵删)

- 房屋交易总价款:指您与买家在合同中约定的成交价格。

- (1 + 5%):这是增值税的“征收率”,目前二手房交易增值税的征收率为5%,分母加上1是为了将含税价格转换为不含税价格进行计算。

- 5%:是增值税的税率。

举例说明: 假设一套不满五的房子,以200万元的价格出售。

- 应纳增值税 = [ 2,000,000 / (1 + 5%) ] × 5%

- = [ 2,000,000 / 1.05 ] × 5%

- ≈ 1,904,761.9 × 5%

- ≈ 95,238.1 元

这套房子需要缴纳约9.5万元的增值税。

关键影响因素和优惠政策

“满五唯一”是核心中的核心

这是国家为了鼓励长期持有和改善性住房需求而出台的最重要优惠政策,只要满足这个条件,增值税就可以完全不用交,能省下一大笔钱。

个人购买住房的时间节点(“满五”的起点)

- 对于2025年4月30日之前购买的房产:

以《契税票》填发日期为准,计算是否满5年。

- 对于2025年5月1日及之后购买的房产:

以《不动产权证书》(房产证)或《房屋所有权证》的登记日期(发证日期)为准,计算是否满5年。

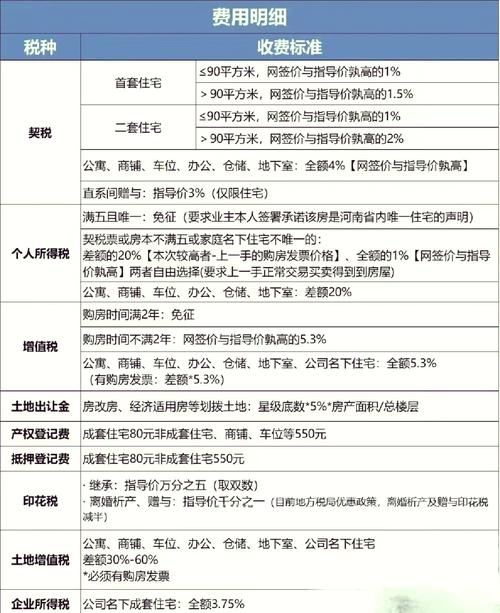

“差额征收” vs “全额征收”(一个重要的历史遗留问题)

在“营改增”初期,政策曾规定,如果业主能提供原始购房发票,可以按“差额”来征收增值税,即用(现价 - 原价)来计算。

- 差额征收:

[ (交易总价 - 原购房价) / (1 + 5%) ] × 5%(能提供原发票时更优惠) - 全额征收:

[ 交易总价 / (1 + 5%) ] × 5%(无法提供原发票时)

但请注意:

- 目前绝大多数城市已经不再强制要求“差额征收”,由于年代久远,很多业主无法提供原始购房发票,操作难度大,现在各地普遍执行的是“全额征收”的政策,除非您能主动提供原始票据并申请。

- 在当前环境下,您可以直接按照上面的“全额征收”公式来预估税费。

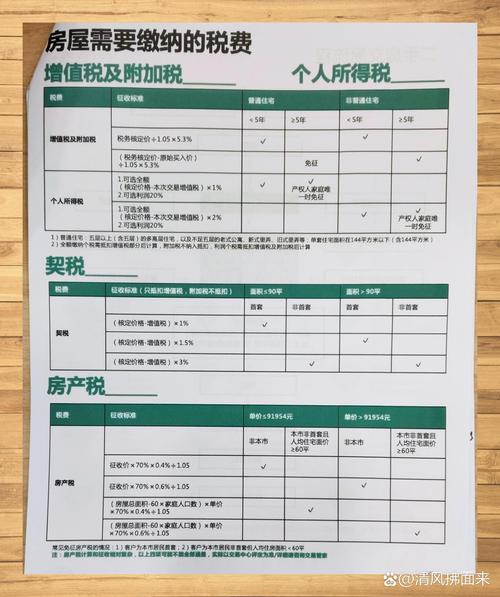

增值税与其他税费的区别

很多人会将增值税、个人所得税、契税混淆,这里简单说明一下:

| 税种 | 征收对象 | 谁交? | 关键减免政策 |

|---|---|---|---|

| 增值税 | 卖方(房东) | 卖方 | “满五唯一”免征 |

| 个人所得税 | 卖方(房东) | 卖方 | “满五唯一”免征;或能提供原购房发票等合理费用凭证,按差额(现价-原价-合理费用)的20%或总价的1%征收。 |

| 契税 | 买方 | 买方 | 根据买方是否为首套房、房屋面积大小,税率在1%、1.5%、2%、3%不等。 |

- 增值税和个人所得税都是由卖方承担的税费(虽然实际操作中常由买方支付)。

- “满五唯一”是同时免征增值税和个人所得税的“金钥匙”,是二手房交易中最大的利好政策。

- 契税是买方在办理过户时需要缴纳的税费,与卖方无关。

总结与建议

- 核心判断:在计算二手房交易税费前,第一步永远是判断该房产是否“满五唯一”。

- 免税情况:满五唯一”,恭喜您,增值税和个税都无需缴纳,这是最省钱的。

- 缴税情况:如果不满足“满五唯一”,则需按

[ 房屋总价 / 1.05 ] × 5%的公式计算增值税。 - 地方政策差异:虽然国家有统一规定,但各地方在执行细节上(如“唯一”的认定范围、发票要求等)可能存在细微差别。

- 专业咨询:最稳妥的方法是咨询当地的不动产登记中心或正规的中介机构,他们能根据您房屋的具体情况(房产证日期、家庭名下房产数量等)给出最准确的税费测算。

希望这个详细的解释能帮助您完全理解二手房增值税的计算方法!