核心税费构成(卖方 & 买方)

二手房交易中,主要的税负由买方和卖方共同承担,通常情况下,卖方会期望税费由买方承担,但这需要双方在合同中明确约定。

(图片来源网络,侵删)

(一)买方主要承担的税费

-

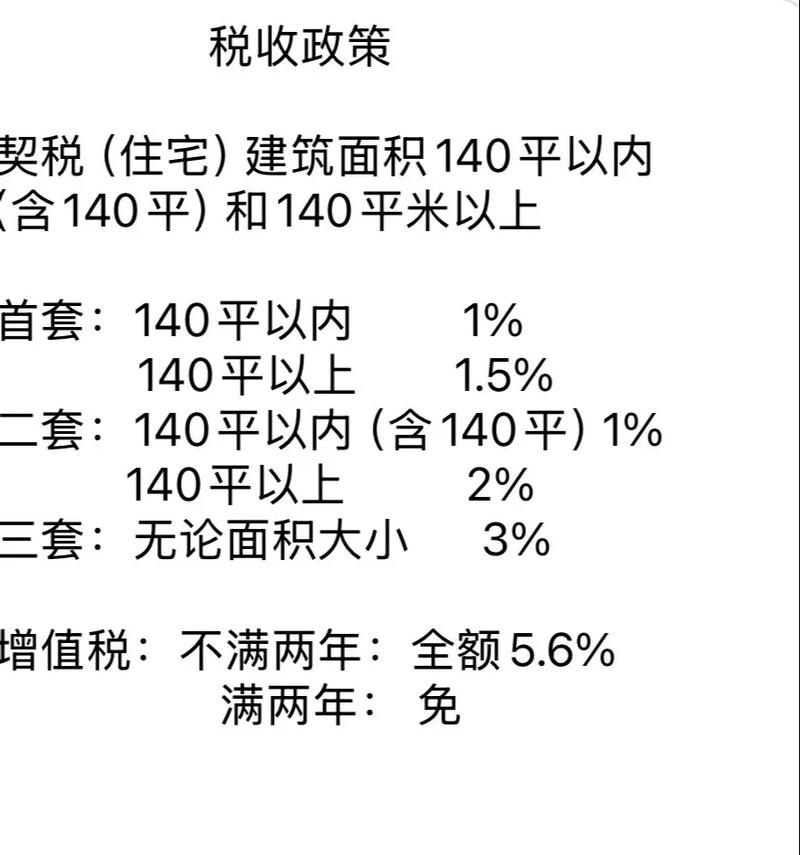

契税 (最大头,必须缴纳)

- 定义:在土地、房屋权属转移时向产权承受方征收的一种财产税。

- 计算方法(以北京、上海、广州、深圳为例,其他城市政策类似但细节可能有差异):

- 首套房:

- 房屋面积 ≤ 90㎡:总房款的 1%

- 房屋面积 > 90㎡:总房款的 5%

- 二套房:

- 房屋面积 ≤ 90㎡:总房款的 1%

- 房屋面积 > 90㎡:总房款的 2%

- 三套及以上:总房款的 3%

- 首套房:

- 注意:契税的征收标准与房屋的“满不满唯一”以及“满不满五年”无关,只与买方的购房资格(首套/二套)和房屋面积有关。

-

印花税 (目前暂免)

根据国家规定,自2009年起,个人销售或购买住房暂免征收印花税,所以目前这笔费用基本为0。

(二)卖方主要承担的税费

卖方的税费与一个关键概念紧密相关:“满五唯一”。

(图片来源网络,侵删)

- 满五:房产证或契税票填发日期已满5年。

- 唯一:业主在该省份内,以家庭为单位,只有这一套住房。

-

增值税及附加

- 定义:对销售不动产增值额征收的流转税。

- 关键政策:“满二”免征,只要房产证满2年,卖方就无需缴纳增值税。

- 计算方法(仅针对“不满二”的房源):

- 税率约为 3%(增值税5% + 城建税、教育费附加等0.3%)。

- 计税基数有两种方式:差额征收 或 全额征收。

- 差额征收:(本次交易价格 - 原购买价格)× 5.3%,这种方式对卖方有利,但需要提供原购房发票等原始凭证,实际操作中很多卖家无法提供。

- 全额征收:本次交易价格 × 5.3%,这是最常见的情况,尤其是对于无法提供原购房凭证的房源。

- 只要房子“满二”,这笔税就不用交,这是交易中非常重要的一个节点。

-

个人所得税

- 定义:对个人出售房产所得征收的所得税。

- 关键政策:“满五唯一”免征,这是二手房交易中最大的优惠政策。

- 计算方法(针对“非满五唯一”的房源):

- 核定征收:总房款的 1% 或 总房款的 2%(具体比例由地方税务局规定,大部分城市是1%或2%,取其一),这种方式简单,只要成交价乘以一个固定比例即可。

- 差额征收:(本次交易价格 - 房屋原值 - 合理费用)× 20%,这种方式对卖方更划算,但需要提供原购房发票、装修发票等复杂凭证,操作难度大。

- 满五唯一:0元。

- 满五不唯一:缴纳 1%或2% 的个税。

- 不满五:无论是否唯一,都需缴纳 1%或2% 的个税。

综合案例分析

我们通过几个最常见的场景来计算总税费,假设房屋成交价为200万元。

最优情况(“满五唯一”)

- 条件:房产证满5年,且业主家庭在该省只有这一套房。

- 买方契税:假设买方为首套房,面积>90㎡,则契税 = 200万 × 1.5% = 3万元。

- 卖方税费:

- 增值税:因“满二”,免征。

- 个税:因“满五唯一”,免征。

- 总税费:3万元(主要由买方承担)。

常见情况(“满二不唯一”)

- 条件:房产证满2年但不满5年,或者业主名下不止一套房。

- 买方契税:同上,3万元。

- 卖方税费:

- 增值税:因“满二”,免征。

- 个税:因不满足“满五唯一”,需缴纳,按核定征收1%计算,则个税 = 200万 × 1% = 2万元。

- 总税费:3万(买方) + 2万(卖方) = 5万元。

高额税费情况(“不满二”)

- 条件:房产证未满2年。

- 买方契税:同上,3万元。

- 卖方税费:

- 增值税:因“不满二”,需全额征收,增值税 = 200万 × 5.3% = 6万元。

- 个税:因不满足“满五唯一”,需缴纳,按核定征收1%计算,则个税 = 200万 × 1% = 2万元。

- 总税费:3万(买方) + 10.6万(增值税) + 2万(个税) = 6万元。

其他可能产生的费用

除了上述核心税费,还可能有一些杂费:

(图片来源网络,侵删)

- 中介费:通常为房屋成交价的 1% - 3%,由买卖双方协商承担,一般是各付一半或一方承担,这笔费用不是税,但也是一笔不小的开销。

- 评估费:如果需要办理贷款,银行可能会要求对房产进行评估,费用一般为几百到几千元不等,由贷款方(通常是买方)承担。

- 贷款服务费/担保费:通过中介办理贷款时可能产生,几千元不等。

- 不动产登记费:办理新房产证时缴纳,买方承担,住宅类一般为 80元/套。

- 测绘费:如果需要重新测绘,费用较低,几百元。

总结与建议

| 房屋情况 | 买方主要税费 (契税) | 卖方主要税费 (增值税 + 个税) | 总税费估算 (以200万为例) |

|---|---|---|---|

| 满五唯一 | 1% 或 1.5% | 0元 | 3万元 |

| 满二不唯一 | 1% 或 1.5% | 0元 + (1%或2%)个税 | 5万元左右 |

| 不满二 | 1% 或 1.5% | (5.3%增值税) + (1%或2%)个税 | 15万元以上 |

重要建议:

- 核实“满五唯一”:在购房前,一定要请业主或中介提供房产证、户口本等材料,核实是否满足“满五唯一”的条件,这是节省税费的关键。

- 税费承担方式:在购房合同中,必须明确约定各项税费的承担方,虽然市场惯例是“买方承担所有税费”,但法律上并没有强制规定,一切以合同为准。

- 咨询当地政策:以上政策是全国性的通用框架,但各城市(特别是北上广深)可能会有细微差别,最准确的做法是咨询当地的房产中介或税务部门。

- 考虑差价:对于“不满二”的高税费房源,业主可能会将税费成本加到房价里,导致实际成交价变高,买家需要综合计算,看是否划算。

二手房交易税费没有一个固定答案,它完全取决于您的房屋具体情况(满二/满五/唯一)和买方的购房资格(首套/二套),在做决定前,务必将这些因素计算清楚。