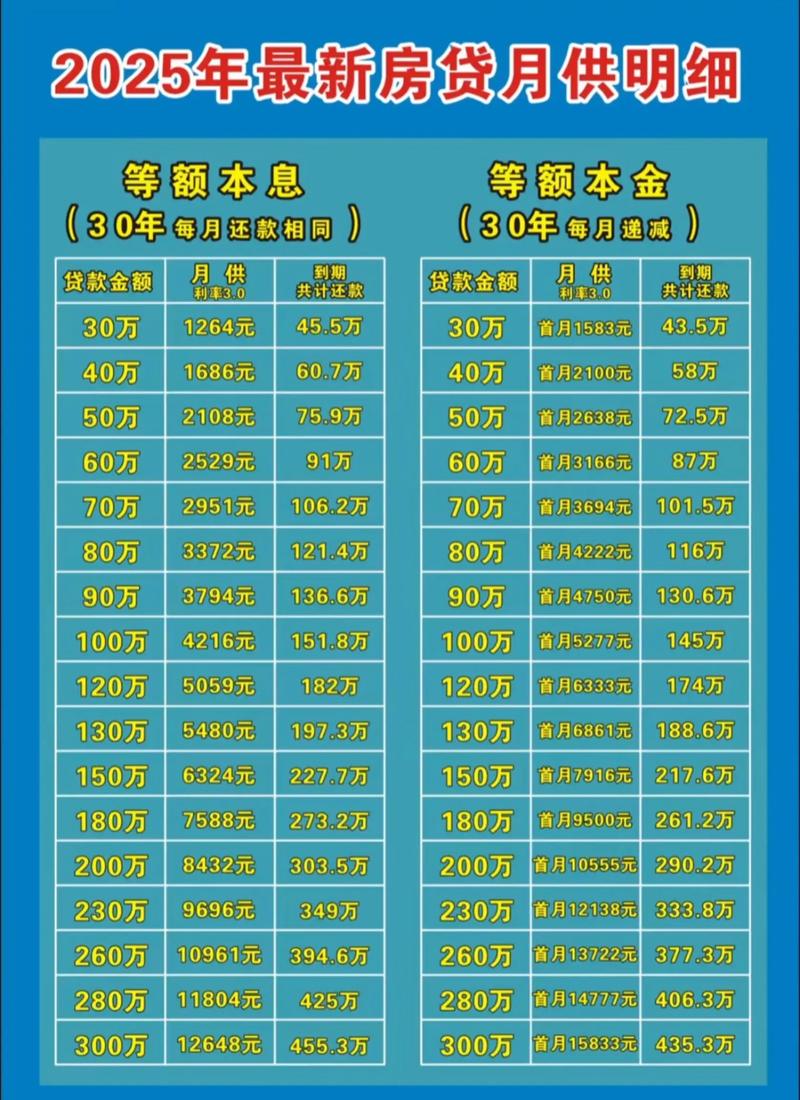

2025年,中国的贷款利率市场正处于一个关键的“双轨制”转型期,传统的存贷款基准利率仍然在官方文件中被公布和使用;但另一方面,央行推出的贷款基础利率(LPR,当时称为贷款市场报价利率)在银行间市场的实际借贷中扮演着越来越重要的角色,并最终在2025年取代了基准利率。

(图片来源网络,侵删)

要理解2025年的利率,需要同时关注“基准利率”和“LPR”这两个体系。

2025年中国人民银行存贷款基准利率表

这是官方公布的、作为定价基础的利率,对于个人房贷、公积金贷款等,当时主要还是以基准利率为上下浮动的依据。

金融机构人民币存贷款基准利率 (2025年10月24日调整后,2025年全年未变)

| 项目 | 年利率 (%) |

|---|---|

| 城乡居民及单位存款 | |

| 活期 | 30 |

| 定期 | |

| - 整存整取三个月 | 10 |

| - 整存整取半年 | 30 |

| - 整存整取一年 | 50 |

| - 整存整取二年 | 10 |

| - 整存整取三年 | 75 |

| 各项贷款 | |

| - 短期贷款 (一年以内,含一年) | 35 |

| - 中长期贷款 (一至五年,含五年) | 75 |

| - 长期贷款 (五年以上) | 90 |

| - 个人住房公积金贷款 | |

| - 五年以下 (含五年) | 75 |

| - 五年以上 | 25 |

解读:

- 基准利率在2025年未发生任何变动,自2025年10月降息后已“冻结”两年多。

- 实际执行利率:银行会根据借款人的信用状况、贷款类型、与银行的关系等因素,在基准利率上进行上浮或下浮,2025年个人首套房贷利率普遍在基准利率基础上上浮5%-10%,二套房则上浮更多。

2025年贷款市场报价利率 表

这是更反映市场真实情况的利率,LPR于2025年10月推出,由18家具有代表性的商业银行(当时是10家,后扩至18家)于每月20日(遇节假日顺延)自行报价,去掉最高和最低价后,算术平均得出,它更能反映市场资金面的松紧。

(图片来源网络,侵删)

以下是2025年各期LPR的报价情况(以一年期为例,因为当时五年期以上LPR报价尚未常态化):

| 报价日期 | 1年期LPR (%) | 5年期以上LPR (%) |

|---|---|---|

| 2025年1月 | 30 | - |

| 2025年2月 | 30 | - |

| 2025年3月 | 30 | - |

| 2025年4月 | 30 | - |

| 2025年5月 | 30 | - |

| 2025年6月 | 25 | - |

| 2025年7月 | 25 | - |

| 2025年8月 | 25 | - |

| 2025年9月 | 20 | - |

| 2025年10月 | 20 | - |

| 2025年11月 | 20 | - |

| 2025年12月 | 20 | - |

解读:

- 趋势性下降:可以看到,2025年的LPR整体呈现缓慢下行的趋势,从年初的4.30%降至年末的4.20%,这表明在2025年,随着央行“去杠杆”和“金融严监管”的推进,市场流动性在边际上有所改善,银行间市场的资金成本有所降低。

- 与基准利率的关系:2025年一年期LPR(4.20%-4.30%)始终低于当时的一年期贷款基准利率(4.35%),这体现了市场化利率对官方指导利率的“并轨”趋势。

- 五年期LPR的缺失:在2025年8月LPR改革之前,并没有一个常态化的、公开的五年期以上LPR报价,银行在发放中长期贷款(尤其是房贷)时,更多还是以“贷款基准利率”为锚点进行定价,但银行间市场的五年期以上贷款利率,可以通过国债收益率等金融产品利率来间接反映。

2025年利率市场主要背景和政策导向

-

金融去杠杆与严监管:这是贯穿2025年的主旋律,央行多次通过中期借贷便利(MLF)、逆回购等工具调节市场流动性,同时加强金融监管,抑制资金“脱实向虚”和房地产泡沫,这使得市场利率中枢整体上移,但LPR因银行负债成本下降而略有下行。

-

房地产市场调控:2025年是全国房地产调控政策最密集的一年,超过百个城市出台了超过250次调控政策。“限购、限贷、限售、限价”四限政策全面铺开,这直接导致银行对房地产贷款的风险偏好下降,个人房贷利率普遍上浮,审批周期变长。

(图片来源网络,侵删)

(图片来源网络,侵删) -

利率市场化改革深化:LPR的持续运行和微调,是利率市场化改革的重要一步,虽然它尚未成为主流的贷款定价基准,但其影响力在不断扩大,为2025年后的LPR改革奠定了基础。

对于查询2025年贷款利率的人来说:

- 如果您需要了解官方的、用于房贷等参考的“标准”利率,请参考第一部分的“存贷款基准利率”表。

- 如果您想了解银行间市场的真实资金成本和市场化利率走向,请参考第二部分的“贷款市场报价利率(LPR)”表。

- 请务必记住,您在2025年实际申请贷款时,银行执行的利率很可能是“基准利率 × (1+浮动比例)”,这个浮动比例会因人而异,因贷款类型而异,尤其是在当年趋严的房地产调控背景下。